جنجال مالیاتی برسر سود اعلامی

-

کبری پورقنبری / حسابدار رسمی -

همایون خوبان / حسابدار رسمی - براساس استاندارد حسابداری شماره ۱۶ با عنوان «آثار تغییر در نرخ ارز»، بانکها همانند سایر واحدهای تجاری در تاریخ گزارشگری باید داراییها و بدهیهای پولی ارزی خود را تسعیر کنند. در پی رشد نرخ برابری دلار به ریال در سالهای اخیر، سود و زیان ناشی از تسعیر اقلام پولی ارزی و بالطبع صورتهای مالی بانکهایی که وضعیت باز ارزی مثبت یا منفی قابل ملاحظهای دارند به شدت تحتتاثیر قرار گرفته است و ناهماهنگی در نحوه تعیین نرخ تسعیر ارز مشکلاتی برای تسعیر این اقلام در بانکها ایجاد کرده است.

مراجع ذیصلاح در تعیین نحوه گزارشگری مالی و مالیاتی بانکها مشتمل بر بانکمرکزی، سازمان بورس اوراق بهادار، سازمان حسابرسی و سازمان امور مالیاتی هستند. بانکمرکزی براساس قانون پولی و بانکی کشور، موظف به نظارت بر فعالیت بانکها و موسسات اعتباری است. سازمان حسابرسی به موجب اساسنامه خود، مرجع تخصصی و رسمی تدوین اصول و ضوابط حسابداری و حسابرسی در سطح کشور است. سازمان بورس اوراق بهادار عهدهدار وظیفه نظارت بر ناشران است. سازمان امور مالیاتی نیز متصدی کلیه امور مربوط به اجرای مقررات انواع مالیاتها است. در این نوشتار مقررات تدوین شده توسط هر یک از نهادهای فوق و آثار آن بر صورتهای مالی بانکها مورد بحث و بررسی قرار گرفته است.

-

مقررات بانکمرکزی:

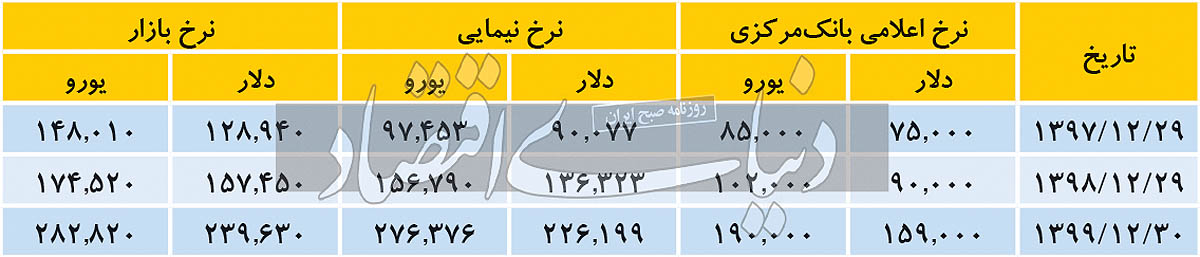

- نرخ تسعیر اقلام پولی ارزی در پایان هر دوره یا سال مالی طی بخشنامهای توسط بانکمرکزی به بانکها و موسسات اعتباری ابلاغ میشود. بهمنظور تهیه صورتهای مالی پایان سال، ابتدا نرخ تسعیر داراییها و بدهیهای ارزی بانکها و موسسات اعتباری ۱۳۹۹ طی بخشنامه 417374/ 99 مورخ 25/ 12/ 1399 برای هر یورو، 129هزار ریال و برای هر دلار، 110هزار ریال اعلام شده بود که این نرخ برابر با نرخ ابلاغی برای تسعیر اقلام پولی ارزی در پایان شهریور 1399 نیز بود. پس از نامه سازمان بورس به بانکمرکزی و درخواست اصلاح نرخ تسعیر ارز، بانکمرکزی طی بخشنامه 37873/ 00 مورخ 11/ 2/ 1400، نرخ تسعیر اقلام پولی داراییها و بدهیهای ارزی بانکها و موسسات اعتباری را برای گزارشگری مالی پایان سال مالی ۱۳۹۹ بهمنظور اعمال در دفاتر و تهیه صورتهای مالی برای هر یورو 190هزار ریال و برای هر دلار آمریکا 159هزار ریال تعیین کرد. نرخ سایر اسعار نیز بر مبنای نرخ برابری آن به یورو در پایان اسفند 13۹۹ تعیین شد. تاریخچه تغییرات نرخ ارز براساس نرخ ابلاغی بانکمرکزی، سامانه نیما و بازار به صورت زیر بوده است: همچنین بانکمرکزی مطابق روال سالهای قبل بانکها را ملزم کرده که تفاوت تسعیر اقلام پولی داراییها و بدهیهای ارزی را در پایان سال مالی به حساب سود و زیان دوره منتقل کنند. چنانچه مانده سرفصل «حساب سود و زیان انباشته» بانک، قبل از تخصیص اندوختهها بیانگر سود باشد، سود مزبور تا مبلغ سود ناشی از تسعیر (پس از حذف آثار مالیاتی احتمالی) بهعنوان سود قابل تقسیم محسوب نخواهد شد، ولی این مبلغ میتواند صرف افزایش سرمایه شود. چنانچه مانده سرفصل مزبور بیانگر زیان باشد، تفاوت تسعیر داراییها و بدهیهای پولی ارزی، صرفا کاهنده زیان انباشته خواهد بود.

-

الزامات سازمان حسابرسی:

طبق بند 23 استاندارد حسابداری شماره 16 ایران با عنوان آثار تغییر در نرخ ارز، در پایان هر دوره گزارشگری، اقلام پولی ارزی باید به نرخ ارز در تاریخ ترازنامه تسعیر شود. منظور از اقلام پولی در استاندارد مزبور، وجه نقد، داراییها و بدهیهایی است که قرار است به مبلغ ثابت یا قابل تعیینی از وجه نقد دریافت یا پرداخت شود. براساس بند 26 استاندارد مزبور، در صورت وجود نرخهای متعدد برای یک ارز، از نرخی برای تسعیر ارز استفاده میشود که جریانهای نقدی آتی ناشی از معامله یا مانده حساب مربوط، بر حسب آن تسویه میشود. اگر تبدیل دو واحد پول به یکدیگر به صورت موقت ممکن نباشد، نرخ مورد استفاده، نرخ اولین تاریخی است که تبدیل امکانپذیر میشود. در واقع تسعیر اقلام پولی ارزی در تاریخ گزارشگری با نرخ در دسترس صورت میپذیرد. درعمل در مبادلات بانکی، خرید و فروش ارز و خدمات ارزی براساس نرخ نیما صورت میپذیرد (به غیر از تخصیص ارز با نرخ رسمی به اقلام خاص برخی مشتریان) و نرخهای اعلامی از سوی بانکمرکزی مبنای عملیات یا تسویه اقلام پولی ارزی نیست. بنابراین از دیدگاه استانداردهای حسابداری، نرخ ارز حداقلی قابل قبول برای تسعیر اقلام پولی ارزی بانک، نرخ نیمایی است.

-

دیدگاه سازمان بورس اوراق بهادار:

سازمان بورس اوراق بهادار در نامهای به بانکمرکزی خواستار اصلاح نرخ تسعیر ارز و رفع ابهام از امکان دسترسی بانکها به منابع ارزی با نرخهای اعلامی بانکمرکزی شده است. بخشهایی از متن نامه به شرح زیر است: «همانگونه که مستحضر هستید، با توجه بهوجود داراییها و بدهیهای ارزی با اهمیت در صورت وضعیت مالی شرکتهای حاضر در صنعت «بانکها و موسسات اعتباری» در بازار سرمایه کشور، موضوع نرخ مورد استفاده برای تسعیر این اقلام در صورتهای مالی از اهمیت زیادی برای استفادهکنندگان صورتهای مالی این شرکتها برخوردار است. این درحالی است که ابهام در دسترسی بانکها به منابع ارزی با نرخهای اعلامی آن بانک، منجر به کاهش شفافیت اطلاعاتی بانکهای ثبتشده نزد این سازمان و اعتراض سهامداران مبنی بر تهیه صورتهای مالی بر مبنای اطلاعات نادرست شده است. همچنین این موضوع باعث درج بند عدم رعایت استانداردهای حسابداری در اظهارنظر حسابرس مستقل نسبت به صورتهای مالی بانکها در دوره ۶ماهه منتهی به 31/ 6/ 1399 و دورههای گذشته شده است. از نظر این سازمان با توجه به وظیفه حمایت از حقوق و منافع سرمایهگذاران در بازار اوراق بهادار و ارتقای شفافیت شرکتهای پذیرفتهشده در بورس مطابق با قانون بازار اوراق بهادار جمهوری اسلامی ایران، این موضوع موجب عدم شفافیت و کاهش کارآیی بازار شده است و چنین امری از هیچ مرجعی قابل پذیرش نیست؛ بنابراین با عنایت به اهمیت موضوع در صورتهای مالی بانکها و لزوم ارائه اطلاعات شفاف توسط شرکتهای ثبتشده نزد این سازمان، خواهشمند است جهت جلوگیری از تضییع حقوق سهامداران متعدد حقیقی و حقوقی این شرکتها دستور فرمایند، اقدامات مقتضی جهت تسریع در رفع ابهام فوق و فراهم آمدن امکان ارائه صورتهای مالی بانکها براساس استانداردهای حسابداری صورت پذیرد.» در پی این نامه، بانکمرکزی دستور اصلاح نرخ اعلامی برای تسعیر ارز به ازای هر یورو از 129هزار ریال به 190هزار ریال و هر دلار آمریکا از 110هزار ریال به 159هزار ریال را صادر کرد. این اصلاح نرخ که گام بلندی برای شفافیت صورتهای مالی بانکها بود. اما نرخ اعلامی همچنان با نرخ مندرج در سامانه نیما تفاوت دارد.

-

تاثیر نرخهای اعلامی بر صورتهای مالی بانکها:

در این نوشتار به اختصار به افشای بانک ملت و آثار تسعیر ارز بر صورتهای مالی آن اشاره میکنیم. بانک ملت در شفافسازی مورخ 29/ 2/ 1400 به صراحت به اختلافنظر سازمان امور مالیاتی و بانکمرکزی در تعیین نرخ تسعیر ارز پرداخته و عنوان کرده است: «سازمان امور مالیاتی نرخ تسعیر ارز اعلامی بانکمرکزی را جهت تسعیر اقلام داراییها و بدهیهای پولی ارزی بانکها اعمال نکرده و از نرخ نیما برای محاسبه درآمد مشمول مالیات بانک استفاده میکند و علاوه بر اقلام جاری، مطالبات غیرجاری بانک را نیز مشمول مالیات دانسته و با استناد به دستورالعمل شماره 524/ 93/ 200 مورخ 22/ 06/ 1393 و اصلاحی 172/ 97/ 200 مورخ 22/ 12/ 1397 که میگوید در مواقعی که برای تسعیر نرخ ارز، نرخهای متعددی (شامل نرخ رسمی، بازار ثانویه (سامانه نیما) و نرخ آزاد (سنا)) وجود داشته باشد باید با ملحوظ نظر داشتن اینکه مودی مالیاتی مطابق مقررات، مکلف به تسویه حساب به چه نرخی است از نرخهای فوق حسب مورد برای تسعیر استفاده کند، در همین راستا سازمان امور مالیاتی مبنای محاسبات درآمد حاصل از تسعیر ارز را نرخ نیمایی قرار داده است.» همچنین در بخش دیگری از این شفافسازی، بانک ملت به جلسات برگزارشده با نمایندگان سازمان امور مالیاتی اشاره میکند: «جلسهای با حضور کلیه مدیران عامل بانکها، معاون محترم امور بانک و بیمه وزارت امور اقتصادی و دارایی و رئیس سازمان امور مالیاتی در تاریخ 3/ 11/ 1398 در دفتر وزیر محترم امور اقتصادی و دارایی برگزار شد و صورتجلسه مربوطه با تاکید بر مبنا قرار گرفتن نرخ اعلامی از سوی بانکمرکزی ج.ا.ا در محاسبات مالیاتی به امضای اعضای محترم جلسه رسید، لیکن ممیزان مالیاتی بهرغم تایید مفاد صورتجلسه، به علت اینکه دستورالعمل اجرایی در این خصوص ابلاغ نشده، مفاد صورتجلسه را لازمالاجرا ندانستهاند.» پیگیری بانکها در نهایت موجب طرح موضوع در شورایعالی مالیاتی و صدور رای آن شورا شده که در ادامه این نوشتار بیان میشود.

-

الزامات سازمان امور مالیاتی:

1- سازمان امور مالیاتی طی بخشنامه شماره 524/ 93/ 200 مورخ 22/ 06/ 1393، تعاریف مندرج در استاندارد حسابداری شماره 16 ایران درخصوص نرخ ارز در دسترس را پذیرفته است. طبق آن بخشنامه، چنانچه سود تسعیر ارز با توجه به نوع ارز یا نرخهای اعلامی، توسط مودیان کمتر از واقع ثبت شده باشد، به استناد بند 2 تبصره 2 ماده 97 قانون مالیاتهای مستقیم، اداره امور مالیاتی باید این مبلغ را به درآمد مشمول مالیات اضافه کند و لزومی به ارسال آن به هیات موضوع بند 3 ماده مذکور نیست. در بخشنامه فوق، انواع نرخهای ارز شامل نرخهای مرجع، مبادلهای و توافقی بود که مطابق بخشنامه شماره 172/ 97/ 200 مورخ 22/ 12/ 1397 سازمان امور مالیاتی، به نرخهای رسمی، بازار ثانویه (سامانه نیما) و آزاد (سنا) تغییر یافته است. رویکرد سازمان امور مالیاتی تسعیر کلیه اقلام پولی ارزی بوده و بهطور خلاصه به شرح زیر است: – در صورتیکه شخص، تمام یا بخشی از داراییهای ارزی را تسعیر نکرده باشد، فارغ از قابلیت بازیافت آن داراییها، سازمان امور مالیاتی سود تسعیر متعلقه را به صورت کاربرگی محاسبه و به درآمد مشمول مالیات اضافه میکند. – در صورتی که شخص، تمام یا بخشی از بدهیهای ارزی را تسعیر نکرده باشد، سازمان امور مالیاتی زیان متعلقه منظورنشده در حسابها را قابل کسر از درآمد مشمول مالیات تلقی نخواهد کرد. مفاد بخشنامههای فوق مورد اعتراض بانکها و موسسات اعتباری بوده که در نهایت، موضوع به شورایعالی مالیاتی احاله شد. رای شورا در بند زیر بیان شده است. 2- پس از بررسیهای لازم، رای شورایعالی مالیاتی به شماره 27-201 در تاریخ 18/ 12/ 1399 صادر شده و به صورت زیر اظهارنظر شده است: «طبق استاندارد حسابداری شماره 16 اقلام پولی ارزی باید به نرخ ارز در تاریخ ترازنامه تسعیر شود و در صورت وجود نرخهای متعدد برای یک ارز، از نرخی برای تسعیر استفاده میشود که جریانهای نقدی آتی ناشی از معامله یا مانده حساب بر حسب آن تسویه میشود. همچنین طبق دستورالعمل 524/ 93/ 200 مورخ 22/ 6/ 1393 و اصلاحی شماره 172/ 97/ 200 مورخ 22/ 12/ 1397 در مواقعی که برای تسعیر ارز، نرخهای متعددی (شامل نرخ رسمی، بازار ثانویه (سامانه نیما) و نرخ آزاد (سنا)) وجود داشته باشد، میبایست با ملحوظ نظر داشتن اینکه مودی مالیاتی مطابق مقررات مکلف به تسویه حساب به چه نرخی است یا اینکه تکلیفی در این خصوص نداشته و تسویه حساب به نرخ آزاد صورت میپذیرد، از نرخهای فوق حسب مورد برای تسعیر در تاریخ معامله یا تسعیر مانده اقلام پولی استفاده شود. به موجب بند ب ماده 11 قانون پولی و بانکی، نظارت بر بانکها و موسسات اعتباری، طبق مقررات این قانون بهعهده بانکمرکزی است و در ماده 14 قانون یادشده موارد نظارت و دخالت بانکمرکزی در امور پولی و بانکی با تصویب شورای پول و اعتبار احصا شده است. بنابراین با عنایت به مراتب فوق و عدماحصای وظیفه تعیین نرخ تسعیر ارز یا اندازهگیری داراییها و بدهیهای بانکها توسط بانکمرکزی در مقررات قانونی مربوط و با توجه به اینکه نرخ تسعیر ارز اعلامی بانکمرکزی برای انجام تسعیر ارز داراییها و بدهیهای ارزی بانکها هیچگونه مبنای معاملاتی برای بانکها ندارد، بنابراین از نظر مالیاتی نرخ مذکور مورد پذیرش نبوده و اقدام اداره امور مالیاتی مطابق مقررات است.» بنابراین شورایعالی مالیاتی، اقدام سازمان امور مالیاتی درخصوص مالیاتستانی از بانکها بر مبنای نرخ مندرج در سامانه نیما را تایید میکند. نتیجه ناهماهنگی بین نهادهای فوق حادثشدن شرایط زیر است: بانکها در پایان هر دوره گزارشگری، اقلام پولی ارزی خود را با نرخ اعلامی بانکمرکزی تسعیر کرده و سود تسعیر ارز شناسایی شده را بهعنوان درآمد معاف از مالیات تلقی کرده و مالیاتی از این بابت در دفاتر منظور نکردهاند اما سازمان امور مالیاتی مبلغ مزبور را معاف از مالیات تلقی نکرده و بابت آن مالیات مطالبه کرده است. همچنین سازمان امور مالیاتی بابت مابهالتفاوت نرخ ارز (تفاوت نرخ اعلامی توسط بانکها مرکزی و نرخ نیمایی) و همچنین اقلام پولی ارزی تسعیر نشده، مبلغی را به سود تسعیر ارز شناسایی شده بانک افزوده است. ضمنا در مواردی مشاهده شده سازمان امور مالیاتی تفاوت تسعیر عملیات خارجی بانکها را که مستقیما در حقوق صاحبان سهام منعکس شده بود، به استناد رای شورایعالی مالیاتی به شماره 27-201 در تاریخ 18/ 12/ 1399، به درآمد مشمول مالیات اضافه کرده است. با عنایت به مراتب فوق؛ موارد زیر قابلتوجه است:

- 1- سازمان امور مالیاتی، اقلام پولی ارزی بانکها را در پایان هر سال با نرخ نیمایی تسعیر کرده و بابت آن مالیات مطالبه میکند، درحالیکه تسعیر در دفاتر با نرخ دلار 159هزار ریال محاسبه میشود. همچنین تفاوت تسعیر اقلام پولی ارزی تسعیر نشده را با نرخ نیمایی از بانکها مطالبه کرده و در مواردی که تفاوت تسعیر عملیات خارجی بانکها مستقیما در حقوق صاحبان سهام منعکس شود نیز مبالغ مزبور را به درآمد مشمول مالیات میافزاید.

- 2- نرخ اعلامی بانکمرکزی برای تسعیر اقلام پولی ارزی در پایان سالهای 1397 تا 1399 پایینتر از نرخ نیمایی است. عملا در این شرایط، بانکها مالیات مضاعف بر یک ماخذ میپردازند مگر اینکه در مراحل تشخیصی مالیات یا در هیاتهای حلاختلاف مالیاتی بتوانند پرداخت مالیات مضاعف را اثبات کنند.

- 3- تسعیر با استفاده از نرخ اعلامی بانکمرکزی موجب عدم رعایت بند 23 استاندارد حسابداری شماره 16 ایران شده و بسته به اهمیت مبلغ آن موجب درج در گزارش حسابرسی بانکها میشود.

- 4- در صورتیکه تراز ارزی بانک مثبت باشد با بهکارگیری نرخ تسعیر اعلامی بانکمرکزی، سود خالص و سود هر سهم کمتر از واقع گزارش میشود (بهویژه در مورد بانکهایی که تراز مثبت ارزی قابلتوجهی دارند). در صورتیکه تراز ارزی بانک منفی باشد، بهکارگیری نرخ اعلامی بانکمرکزی موجب گزارش کمتر از واقع زیان تسعیر ارز میشود.

- 5- معادل ریالی وضعیت باز ارزی و صورت وضعیت مالی به صورت نادرست ارائه شده و تاثیر تغییر در نرخ ارز نیز بهصورت شفاف ارائه نخواهد شد. ضمن آنکه ابهام در دسترسی بانکها و موسسات اعتباری به منابع ارزی با نرخهای اعلامی بانکمرکزی، باعث کاهش شفافیت اطلاعاتی بانکها میشود. شرایط ایجادشده ناشی از نبود اتفاقنظر بین نهادهای فوق است که منجر به بروز مشکلاتی در روند تسعیر ارز بانکها و موسسات اعتباری و اخذ مالیات از آنها شده است. امید است نهادهای مذکور با اتخاذ رویه مناسب برای رفع ناهماهنگی فوق مانع از تداوم مشکلات بانکها و سهامداران آنها شوند.